- 業種

- 機械

- 上場区分

- 未上場(日系企業の中国子会社)

中国子会社の再建に計画策定段階から伴走しV字回復を実現

- ものづくり改革

- 企業再生

- 再建計画

- 見える化

- 財務リストラクチャリング

- 資金繰り

- 追加出資

中国では国策として、当該企業が手掛ける製品が市場を拡大推進する方針が出されていたため、当該企業は成長を見込んで建屋・設備などに投資をしてきました。ところが、中国政府が途中で方針転換したため、投資時に想定していた事業規模と実際の規模との間に大きなギャップが発生し、計画に狂いが生じました。さらに、低稼働による減損から債務超過の危機も高まりました。ギャップを補填しようと日本からの委託製造を請け負いましたが、そもそもの生産性・品質が低かったことから、生産すればするほど収益性が下がる状況に陥ってしまいました。 ものづくり戦略カンパニーはIGPIカンパニーと上海オフィスのメンバーと混成チームを組成し、当該企業の再生に必要な追加出資を受けるため、実効性のある再建計画オプション(事業撤退も含む)の策定・実行を支援しました。

プロジェクト概要

取組課題

- 財務状況がつかめない(資金ショート、債務超過リスクが把握できない)

- ものづくりの生産性・品質が低い

- 再建までの道筋が見えない

実施内容

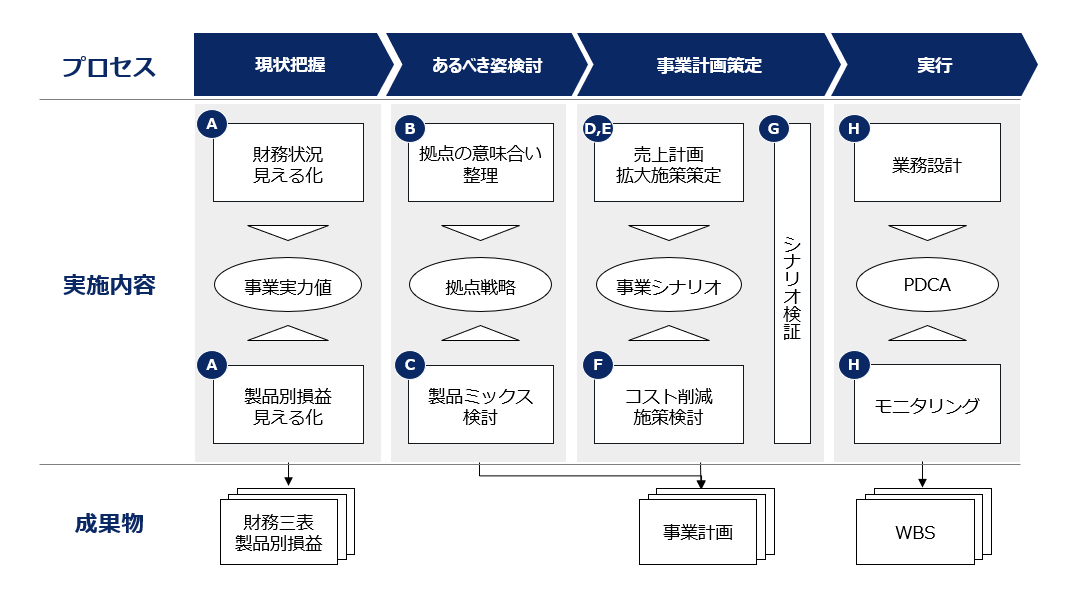

- 現状把握

-

- 財務状況の見える化(三表連動モデル)

- 製品別損益の見える化(Activity Based Costing)

- 中国拠点の位置づけの整理

- 製品ミックスの検討

- 売上計画の策定

- コスト削減施策の検討

- 財務シナリオの検証

- 実行

活動成果

- V字回復

プロジェクトの背景と取組課題

財務状況・製品別損益が見えない

財務会計上、大まかな財政状況は把握でき、状況が良くないことは理解できていました。しかし、付け焼刃の施策しか打てない状況でした。というのも、何が儲かっていて、何が儲かっていないかが未整理で、原因が特定されていないため、何を改善すればよいのかが見えていなかったからです。

そこで、中国の工場の稼働状況、不良率、品質問題などの生産性指標を確認してみると、儲かっているのは数製品にすぎず、残りはすべて営業損失が出るレベルでした。さらに、日本でも未経験の工程を内製化しているため効率が悪く、おそらくほとんどの製品で儲けが出ていないことは明らかでした。全体的に稼働率が低いにもかかわらず、多くの人員を抱えているため、労働生産性も低下していました。

再建の道筋が見えない

現場で起こっていることが数値で見えていないため、再建可能かどうかの判断さえつきません。仮の再建計画は策定されていましたが、売上予測が大きく増加する根拠は示されず、信用に足るものとは言えませんでした。

プロジェクトでの実施内容(概略)

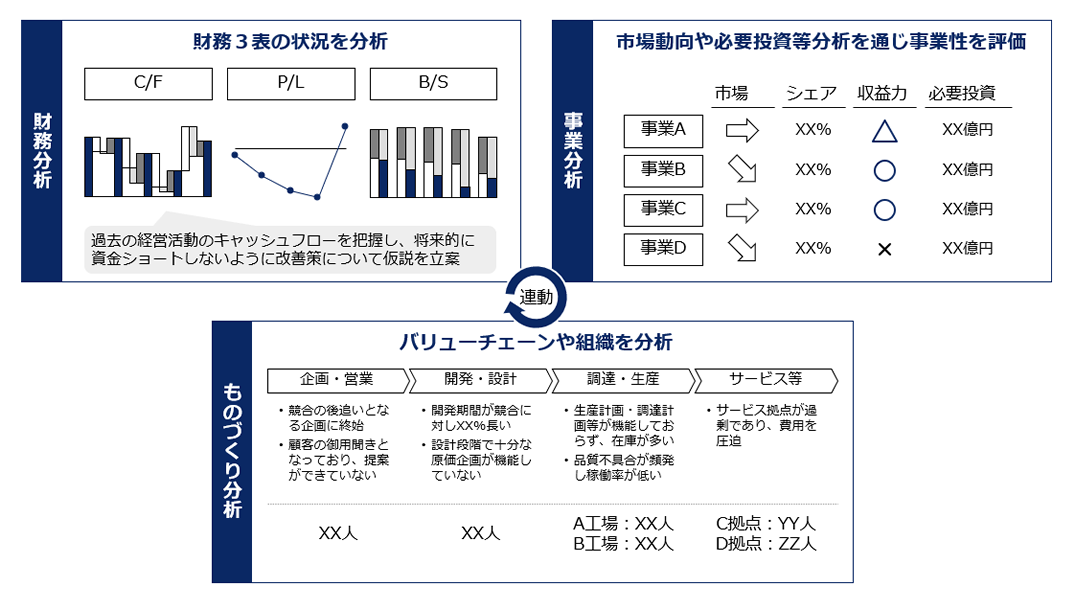

A:設計原価・財務状況の見える化

製品別・顧客別の損益、利益計画と実績との差異を把握するために、まずはその部分の見える化に着手しました。こうした局面では、「誰も信用しない」というのがIGPIの基本姿勢となります。つまり、定期的に報告される加工済みのデータを鵜呑みにせずに、生データから各製品別の損益実績(Activity Based Costing)を算出していきます。

その結果、問題の原因を突き止め、どのような財政状況になっているかを把握できるようになりました。

B:拠点の意味合いの整理

実績損益と財政状況を明らかにした後、「そもそもこの拠点の存在意義は何か」という戦略的な考えを整理していきました。というのも、その拠点がプロフィットセンターなのか、あるいは、他の拠点や事業をサポートするコストセンターなのかによって、再建や改革の取り組み方が異なってくるからです。グループ全体における当該拠点の位置づけを再定義し、明確にしました。

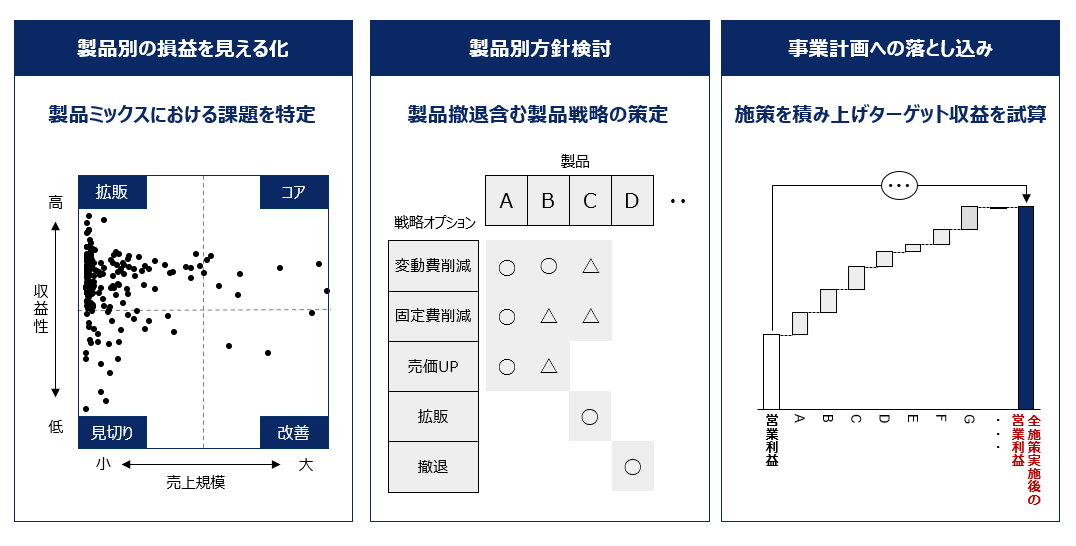

C:製品ミックスの検討

これまでは儲かっていない製品でも売りやすいことを理由に生産・販売を続けていましたが、製品別に損益が把握できれば、今後は何を生産し販売するかを検討しやすくなります。特に、儲かっていない製品について、ひとまず「待った」をかけられるようになりました。また、営業サイドと生産サイドがサイロ化し、どの製品を売れば儲かるのかについて情報連携がとれていませんでした。そこで、組織横断で議論し、力を入れるべき製品ともに、「何を売らないか」についても意思決定を行いました。

D:売上計画の策定

中国拠点に関わらず、再建が必要な事業では、売上計画の未達成が常です。特に営業の最前線を現地人に任せていると、どのように受注を獲得するのかというシナリオがブラックボックス化しがちです。また、実績との乖離もつかめていないと、すぐに改善策が打てない状況に陥ります。この拠点は、まさにその典型でした。

有効な打ち手のないまま、現地営業を見ている日本人担当者を責めたり、中国人営業担当者の経済的なインセンティブを高めてテコ入れするだけで、受注が増えるはずもありません。そこで、顧客別、チャネル別、製品別のシナリオを策定し、それを「実地に落とす」ことを徹底的に行いました。

E:売上拡大のための施策を検討

既存顧客・チャネルに対して確実性の高い受注計画ができたとしても、それだけでは必要な売上には達しません。売上拡大に向けた施策も用意する必要があります。製品ミックスの検討時に儲からない製品は既にふるい落とされていたので、制約のある製品ラインで新たな顧客を発掘したり、製品以外のサービス提供の機会を探ったりしながら、売上拡大のための施策を積み上げていきました。

ただし、こうした売上拡大策には注意が必要です。拡大計画ありきの発想になりがちですが、売上拡大分はあくまでも「アドオン」として考えるべきです。つまり、売上拡大がなくても、キャッシュフローの最低ラインを達成できる状態に持って行く必要があります。

F:コスト削減施策検討

売上計画が確定したら、P/L 構造(損益計算書)を描き、売上と連動して変動費・固定費のコスト構造を考察します。現状のコスト構造では利益が出ない場合が多く、コスト削減策の検討は欠かせません。この拠点でも、利益が出る構造を作り込んでいくことになりました。

G:財務シナリオの検証

次に、B/S (貸借対照表)と連動させて財務シナリオを検証しました。売上とコストについてP/L が作成されても、資金繰りができて事業が継続できるかどうかは、また別の問題です。債務超過リスクの懸念があるときには、事業運営の収益性と財務的な仕組みをつなげた検証をシビアに実施する必要があります。

H:実行管理(PDCA)

実際の業務・タスクスケジュールに落とし込んで、実行していく局面ではいわゆるPDCAを回していきます。ただし、実際には計画を修正しなくてはならないことが頻発します。特に資金繰りについては、日繰り表をつけて手当てせざるを得ないほど悪化していたため、初期には毎日2回、PDCAを実施しました。計画が変わること自体は問題ではないのですが、状況を必ず確認して、必要な是正措置を実施するプロセスを日常業務に組み込まなくてはなりません。これこそが「強い組織能力」です。こうした取り組みにより、稼げる拠点になるための体質変換が実現しました。